※1

スプレッドは完全固定されたものではございません。流動性の低い時間帯や経済指標発表時等の例外的な事象、さらに天変地異等の突発的な事象によっては、スプレッドが広がり、約定結果が上記スプレッドと合致しない場合もあります。スプレッドの配信はとなります。当社の都合により予告なく変更または終了になる場合がございますので予めご了承ください。

■広告表示スプレッドの掲示率実績はこちら

※2 単位:10Lot(100,000通貨)あたり。スワップポイントは政策金利や為替変動等によって日々変動します。また、プラス(受け取り)からマイナス(支払い)に転じる場合もあります。

スワップポイントの掲載は、原則1週間毎に更新します。

ただし、各国の休日などによりスワップ付与日数が変則となる場合は、更新しない場合もあります。

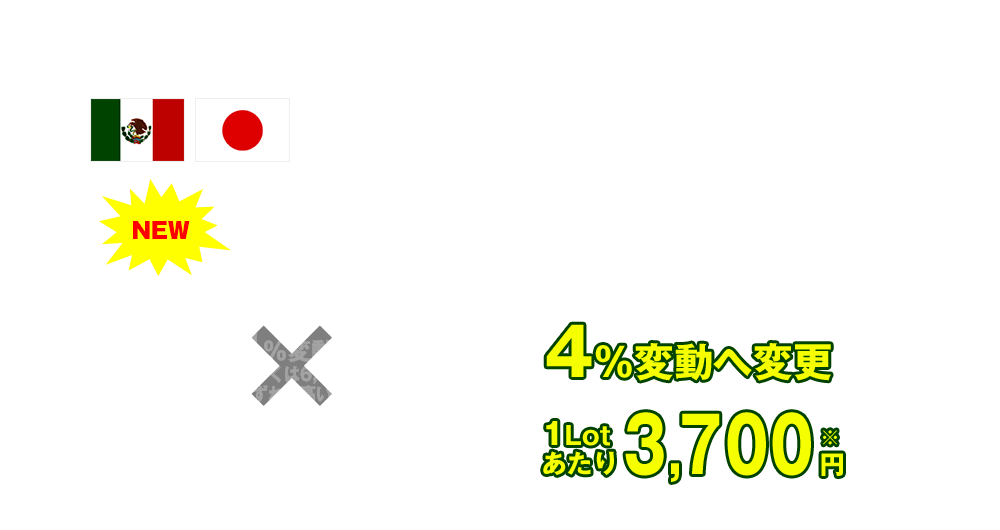

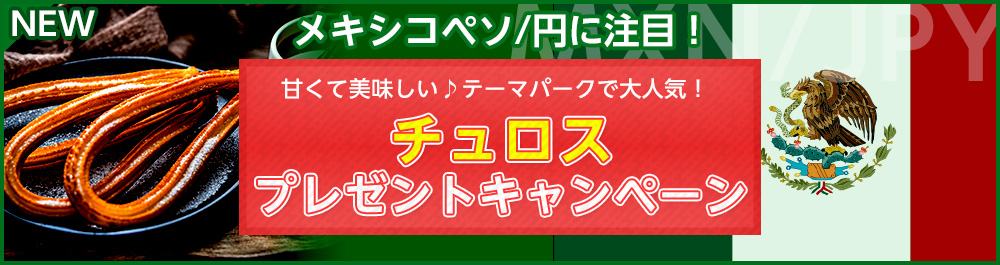

メキシコペソ/円限定

チュロスプレゼントキャンペーン

※ 2026年7月21日適用分

メキシコペソとは?

What is peso mexicano?

メキシコ合衆国は、連邦共和制で北部はアメリカ合衆国と接し、南東はグアテマラと国境に接しています。 西は太平洋、東はメキシコ湾とカリブ海に面しておりこれが海上交通上の大きな利点となっています。首都はメキシコシティ。スペイン語が事実上の公用語でありスペイン語圏においては最も人口の多い国家。2020年現在、総人口は約1億3千万人となっています。スペインから独立した後も元の宗主国であるスペインとの関係は、文化や経済面を中心に非常に強い状態が続いています。

日本との関係は江戸時代の初めの1609年(慶長14年)、房総の御宿海岸でフィリピン総督の船が大嵐の為座礁難破した事がきっかけです。時の藩主本多忠朝がこれら一行を歓待し、徳川家康が用意した帆船でメキシコへ送還したことから、日本とメキシコとの親密な交流が始まりました。日本が開国して諸外国と通商条約を結んだ中で、1888年(明治21年)メキシコと締結した日墨修好通商条約は日本にとって事実上初めての平等条約でした。日本からの移住は他の南米の諸国と同様に盛んに行われ第二次世界大戦までに総計10,000人を超える移住者がメキシコに渡りその子孫が現在でも日系メキシコ人としてメキシコの各地で生活しています。

メキシコ経済

Mexican Economy

メキシコにとっては石油が大きな外貨獲得源でカリブ海沿岸地域を中心に多くの油田が点在しています。鉱物資源はそれ以外に銀・オパール・銅の採掘も盛んです。東西を海に囲まれているため漁業・水産業が盛んでそれ以外に観光業、ビールなどが主な外貨獲得源。また、20世紀前半より豊富で安価な若い労働力、更には米国と陸続きであるため米国向けは陸送出来るという特別な環境にあり、太平洋・大西洋に接しているため海上交通手段がアジア・オセアニア向け、欧州英国向けともに簡単に構築できるため工業化が進んでいます。特にFTA網を有することを背景に海外企業の自動車製造工場などが建設されて外貨獲得に貢献しており家電製品生産なども盛んで主な貿易相手国はアメリカ、中国、ドイツ、韓国、日本、カナダとなっています。

メキシコの政治背景

Mexican political

米国トランプ政権と行われたNAFTA(北米自由貿易協定、1994年発効)再交渉では決裂危機が何度か発生し、その影響で通貨が下落しました。2018年7月には大統領選挙が実施され左派のロペス・オブラドール候補が勝利し、12月には新政権が発足。汚職の一掃と公務員改革を主体とする緊縮財政によって必要な財源を確保することを政権公約としたオブラドール大統領の経済政策は低所得者を中心に幅広い国民からの支持を得ました。 ただし現行憲法で大統領任期は1期6年までと規定されており、現職のオブラドール大統領が出馬できなかったため最側近のひとりとされるシェインバウム氏が擁立されて2024年10月1日にメキシコ初の女性大統領となりました。2025年10月のレポートでは就任から1年を迎え直近の世論調査で支持率は73%と高水準を維持しています。 国民は社会保障拡充策を支持しているほか、半分以上が教育や所得を巡る格差も改善したと考えており現政権の高い支持率に繋がっています。シェインバウム大統領はカナダと異なりトランプ大統領の米国に従属しない戦略を取りながらも、報復措置を自重することで米国との関係悪化を避けるとともに、結果的にメキシコ経済への壊滅的な打撃も回避する手腕を見せています。

メキシコのGDP成長率

Mexico GDP growth rate

2010年代初頭のGDP成長率は3.44%から4.97%と高いものでしたが、2013年に0.85%と急ブレーキ。それ以降は2015年の2.70%を高値として2.00%割れが続き2018年の実質GDP成長率は1.97%。2019年は成長率は-0.39%、2020年はパンデミックの影響もあって-8.35%まで大きく落ち込みました。2021年はその反動で6.05%と高い成長となりました。しかし物価高と金利高が経済の足かせとなって2022年の経済成長率3.71%、2023年は3.11%、2024年は1.35%と減速し、2025年は0.56%まで落ち込みました。 2026年はIMFの4月時点の推計で1.64%となっています。

メキシコの政策金利

Mexico interest rate

政策金利は2013年1月まで4.5%でしたが、2014年6月には3.0%まで引き下げられました。その後2015年12月に3.25%へ利上げして2018年12月には8.25%までインフレ対策で段階的に引き上げられました。

利上げが功を奏しインフレ率が低下したことで2019年8月には8.00%へ利下げ開始。パンデミックもあってその後も断続的に利下げに動き2021年4月には4.00%まで引き下げられています。その後2021年6月に利上げに舵を切って4.25%に引き上げ2023年3月には11.25%まで断続的に引き上げました。背景にはエネルギー価格の上昇、猛暑を原因とした農作物生育不良などによるインフレ圧力の高まりがありました。2024年2月までは11.25%に据え置いてきた政策金利を3月に11.00%に引き下げ2026年5月に6.50%まで引き下げました。

メキシコのインフレ率

inflation rate in Mexico

メキシコのインフレ率(年率 前年比)は2010年以降2014年まで4.0%前後で推移していましたが、2015年は2.72%、2016年は2.82%と落ち着いた数字となりました。しかし2017年に6.04%と跳ね上がり2018年から2020年までは3.40%から4.90%で推移。2021年に5.69%、2022年に7.90%まで跳ね上がりました。2022年2月24日にロシアがウクライナに軍事侵攻したためでエネルギー価格が世界的に高騰したことが背景に挙げられます。2023年は5.53%に低下。その後2024年は4.72%、2025年は3.82%と低下しています。 2026年はIMFの4月時点の推計で3.90%となっています。

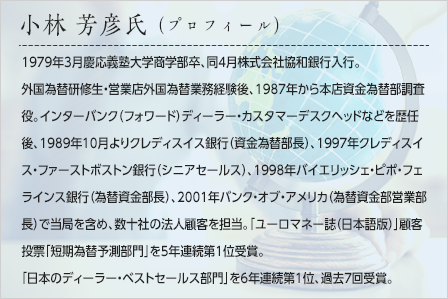

メキシコペソ/円を小林芳彦氏が分析

Mr. Kobayashi's analysis of MXN/JPY

メキシコペソ相場は、メキシコの主要な輸出品目である原油価格が下落したことで、ペソ売り圧力が強まりさらに2016年5月以降には、米国の大統領選でトランプ候補が対メキシコ強硬論で選挙戦を戦いメキシコ国境に壁を建設する、不法移民は強制送還するなどの発言を繰り返したため、ペソ売り圧力が更に強まる結果となりました。2016年11月8日にトランプ候補が米大統領に当選したため、ペソは対米ドルで20ペソ台へ急落しました。2017年になってからも、米トランプ政権の対メキシコ通商・移民政策に関する強硬路線は変わらずであったため更にドル買いペソ売りとなって1月には1米ドル=22ペソ台に乗り史上最安値を更新しました。

メキシコ銀行(中央銀行)はペソ売り防衛のため機動的な利上げを実施し、新たな為替ヘッジプログラムを発表すると、ペソは持ち直しに転じました。さらに、「トランプリスク」の後退に伴い、ペソ相場は反転後の上昇基調を強めました。2017年8月半ばに開始された北米自由貿易協定(NAFTA)の再交渉をめぐり、 米国が保護主義的な通商政策を打ち出す可能性は否めず、交渉不成立の場合に離脱するリスクが依然残っていたことからペソは基本は上値が重たく揉み合いとなっていました。しかし2018年8月17日に米国とメキシコは北米自由貿易協定(NAFTA)再交渉の2国間協議で合意。瞬間的にペソ買い戻しとなりましたが、このペソ買い戻しの動きは長くは続かず2018年以降2020年3月上旬まで1米ドル=17.94~20.96ペソのレンジで推移していました。2020年3月の新型コロナウイルスの世界規模での感染拡大により、米株式が大暴落となって世界的にリスク資産売りとなったことで1米ドル=25.77ペソ、対円で4.219円まで急激にペソ売りが進みました。しかし感染が次第に鎮静化し世界で徐々にロックダウン解除の動きが出てきていることから、リスクオフからリスクオンに切り変わり2021年1月に19.54ペソ買いまで回復し以前のレンジまで戻しました。その後2021年11月に22.15ぺソ売りとなりましたが2022年から2024年にかけてペソ買いが続き2024年4月には16.25ペソまで急騰しました。これはテクニカルで見れば2023年4月に前述の17.93ペソのレンジ安値をブレイクしたことが大きかったです。

またメキシコがインフレ対策で政策金利を2021年6月に4.00%から利上げに転換を始め2023年3月には11.00%に達したことからドルで借りてペソで運用(メキシコ国債で運用)するペソキャリートレードのためにペソ買いが大量に行われたことと密接な関係がありました。その後2024年6月2日の総選挙がきっかけとなって(与党が圧勝)議会で憲法改正などが進めやすくなったり、メキシコ民主主義の後退につながる制度改革を実現させたりしたため、政治リスクが台頭。キャリートレードをしていたヘッジファンドや機関投資家が一斉にポジションを縮小させたことでペソ安が進行しました。2025年1月には21.28ペソまで売られました。しかし、政治ショックが考えすぎであったと思われたこと、さらに米債務増・米関税政策の不透明感・米利下げ期待などからドルが売られ、下がり始めたとはいえまだ高金利を維持していたペソに資金が流れこむペソキャリートレードが大規模に復活したため、2026年2月には17.08ペソまで買われています。

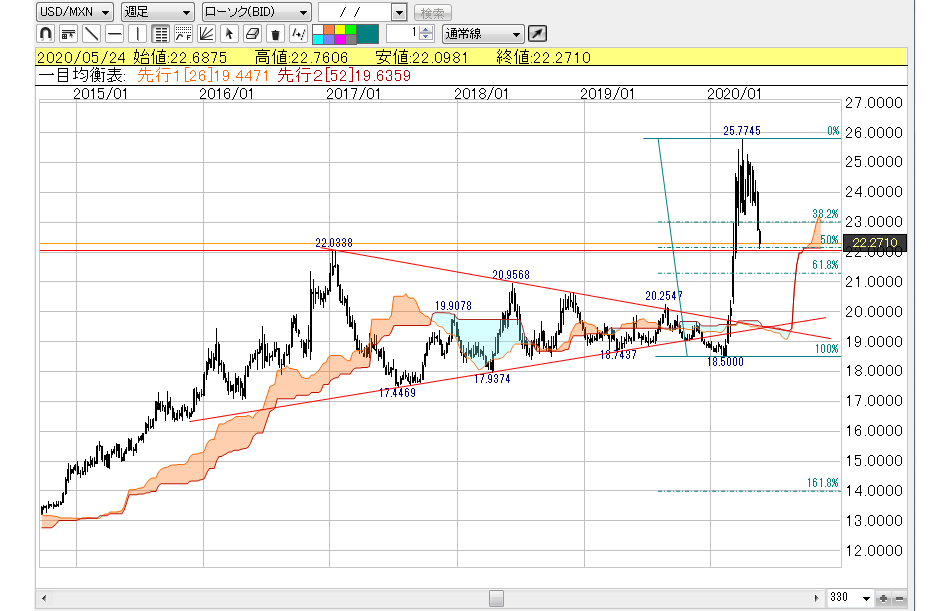

対円で考えた場合、週足チャートを見ると2014年の高値8.710円から2016年の安値4.796円まで大きく下落していますが、この下落のフィボナッチ38.2%戻しで2017年の反発が2回止められ再び下落していることが判ります。2018年12月には再び5.150円まで下落した後、2020年2月には6.011まで戻りましたが、この上には38.2%戻しも強い抵抗があり戻り切れませんでした。翌3月には新型コロナウイルスで新興国通貨は軒並み下落。2020年4月には安値4.219円まで下落しました。しかしコロナ感染が沈静化すると、リスクオンとなってメキシコ売りが買い戻されて2021年10月には5.666円まで上昇しました。その後キャリートレードで円で借りてペソで運用する円キャリートレードが活発に行われたことで2024年5月には9.453円まで急騰しました。

2024年6月の大統領選挙をきっかけとしたペソキャリートレードの巻き戻しが起きて2025年4月には6.841円まで下落しましたが、再びペソ高となって2026年6月には9.340円まで上昇しました。背景はドルペソの下落(21.07→17.08 ペソ高)とドル円の上昇(144.00円→161.926円 円安)が相まった結果でした。

計算値でも147.50÷21.07=6.83円→161.25÷17.35=9.29円と

なっています。

当時、メキシコ政府はペソ相場を支えるための経済ファンダメンタルズ改善に向け、利上げや為替介入による防衛策を講じました。同時に、不法移民対策を徹底することで主要貿易相手国である米国との関係改善を模索。これを受けてトランプ米大統領(当時)もメキシコへの圧力を一時的に和らげ、警告していた「対メキシコ一律5%関税」の発動を無期限延期すると表明しました。この緊張緩和を経て、北米自由貿易協定(NAFTA)に代わる「米国・メキシコ・カナダ協定(USMCA)」が2020年7月1日に発効しました。これにはメキシコから見て、投資をつなぎとめるためNAFTAの枠組みが消滅するのを何としても避けたかったことから、USMCAで原産地規則の付加価値基準が62.5%から75%へ引き上げられるという、メキシコ側にとって大変厳しい原産地規則を受け入れた経緯があります。巨大な消費市場である米国に隣接するという地理的優位性や、若くて豊富な労働力人口を有しているといった点で、メキシコが持つ優位性を活かして経済の立て直しを行っていけば中国以外のビジネス拠点としても今後も有望と言えるのではないでしょうか。

ロペス・オブラドール大統領の政策に対する内外投資家の懸念が強いのはメキシコの弱点でした。就任前の2018 年10 月、投資額の大きさから無駄な歳出につながると主張し、メキシコ市新空港建設の是非について国民に問い建設中の新空港の工事を中止しました。大統領は新自由主義的(市場経済重視の)経済政策を否定、経済への国の関与拡大を主張していますが、増税しない一方で過度な歳出削減策を採用するため財源の問題が常に発生し、民間資本にその活路を見いだすものの、信用力とプロジェクトの魅力不足から、計画は進みませんでした。

2019年成長率鈍化の原因は、米国製造業の伸び率が鈍化しメキシコの製造業生産も低下を余儀なくされたことのほか、インフレ封じ込めのため政策金利を2018年12月に8.25%まで引き上げたことが挙げられます。更に2020年1Q は、世界経済が新型コロナウイルス感染拡大による下押し圧力が強く、2Q以降のメキシコ経済は大幅な落ち込みとなりました。2021年2月に4.00%まで利下げし経済のテコ入れを行い国民の人気は高いまま

オブラドール大統領が現行憲法上の規定である1期6年の任期を全うし、最側近の一人であるシェインバウム氏が2024年10月に後継首班となりました。シェインバウム氏はオブラドール政権の路線を踏襲する姿勢を示し、オブラドール氏の国民人気の高さも追い風に優位に国内経済をコントロールしています。

NAFTAからUSMCAへの衣替えに際しては、事前には大幅な変更が懸念されましたが現実には小幅に留まり実質的な影響は限定的なものとなり、米中摩擦の激化など外部環境の変化も相まってメキシコ経済にとって追い風となりました。2026年7月1日にはUSMCA(米国・メキシコ・カナダ協定)の見直しに関する協議が開催されます。シェインバウム大統領は「目標はUSMCAの維持だ」と明言しています。1994年に北米自由貿易協定(NAFTA)が発効して以降、北米3カ国の経済統合は30年以上におよぶ歴史があります。2020年7月に発効したUSMCAは、条文上、発効から16年後に失効すると定められています。ただし、「発効6年後の共同見直し」で3カ国が延長に合意すれば、合意時点から16年間延長出来るので、2026年7月に初めての見直し時期を迎えます。米国通商代表部(USTR)のグリア代表はUSMCAにはかなり欠陥があり解決可能な場合に限って延長を勧告する方針だといいます。2国間で解決すべき課題と3カ国間で取り組むべき事項を特定するとしており、USMCAをカナダ、メキシコそれぞれとの2国間協定に分割する可能性も示唆しました。シェインバウム大統領にとっては厳しい協議となりそうです。

メキシコペソのかかえるリスクについて

About the risk of peso mexicano

メキシコの治安の悪さは有名でマフィアなどの抗争もあるため犯罪が大きな問題となっています。 首都であるメキシコシティや、それ以外の地域においても失業者が増加し、社会的・経済的不安定要因が治安情勢の一層の悪化を招いており、犯罪が昼夜を問わず発生する点が大きな社会的リスクと言えます。

更に電力関連インフラ問題があります。外資系企業が進出する際に重要なのは工業用電力需要に確実に対応できる電力供給網ですが、国営電力庁が行うべき送電線のインフラ拡張整備が

遅れ気味となっています。

更に太平洋岸の港湾インフラ、特にマンサニージョ港(メキシコ最大のコンテナ港湾)の飽和問題が深刻になりつつあります。

自動車専用ターミナルとヤードがあるラサロカルデナス港の飽和問題も深刻で、同港に到着する日本車を含めた完成車の輸入通関が大きく遅延する結果となっています。シェインバウム大統領は財政収支の均衡を保ちながら、国が必要とする経済インフラの整備を進めなければなりません。国内企業・海外からの進出企業の声に耳を傾け、如何に民間資本を効果的に導入できるかが鍵となるでしょう。

ドル・メキシコのチャートを見ると18.50ペソが強い抵抗で今後もペソキャリートレードが続いて17.08ペソを割り込むようなら16.25ペソを目指す可能性が高いと思われます。18.50ペソ越えでストップする18.00ペソ台のペソ押し目買いするトレード戦略です。

対円では2020年4月の4.219円から2024年5月の9.453円まで

一気に5.234円も上昇しましたが、2025年4月の6.841円までの下落はフィボナッチ50.0%(6.836円)でピッタリ止まりました。

今は9.340円まで上がってきて、9.453円を狙う全値戻しの最中です。Wトップと なるのか、高値更新するのか注目したいですが、もし押しがあったなら高値更新を期待して8.780円にストップを置いて押し目買いしたいイメージで見ています。

・為替市場は原則平日24時間取引が可能でありますが、メキシコペソはマイナー通貨のため、日中帯の時間以外は取引できない場合があります。

・取引時間外であってもレート配信がある場合は取引は可能ですが、急にスプレッドが広がったり、レート配信が停止し意図した取引ができなくなる場合がありますのでご注意ください。

・メキシコペソはマイナー通貨であることから、米ドルやユーロに比べ流動性が相当に低く、少しのレート変動でもスプレッドが大きく広がることがあります。また、政治的要因や金融情勢の変化、地政学的要因など様々な理由はありますが、少しの情勢の変化でも大きくレートが変動したり、レート配信が停止したり、スプレッドが広がったりした結果、意図した取引ができないことがあります。また、上記記載したような状態が発生した結果、ロスカットができない等の理由によりお預かりしている証拠金以上の損失が発生する場合もありますので、お取引いただく場合は十分ご注意ください。

※このレポート(2026年7月21日時点の情報)は情報提供を目的とし、投資の断定的判断を促すものではありません。取引における最終的な判断は、お客様自身で行うようにしてください。 この情報により生じる一切の損害について、当社は責任を負いません。本レポート中の意見等が今後修正・変更されても、当社はこれを通知する義務を負いません。著作権はヒロセ通商株式会社に帰属し、無断転載を禁じます。

会社概要

Company Outline