※1

スプレッドは完全固定されたものではございません。流動性の低い時間帯や経済指標発表時等の例外的な事象、さらに天変地異等の突発的な事象によっては、スプレッドが広がり、約定結果が上記スプレッドと合致しない場合もあります。スプレッドの配信はとなります。当社の都合により予告なく変更または終了になる場合がございますので予めご了承ください。

■広告表示スプレッドの掲示率実績はこちら

人民元とは?

What is renminbi?

中国は紀元前11世紀に既に中国と刻まれた青銅器が出土しているほど歴史は古く、その長い歴史の中で漢民族やモンゴルなどの様々な民族が出現と滅亡を繰り返してきました。 日本との関わりは遣唐使の言葉に代表されるように、進んだ文化を吸収する憧れの対象の隣国でもありました。様々な歴史を経て、現在の中華人民共和国建国・中国共産党一党独裁体制となってから、急激な経済成長を遂げ世界有数の経済大国となっています。人口は13億人ほどで世界最大となっており、その成長力は目を見張るものがあります。

中国経済

China economy

1989年の天安門事件の民主化弾圧で経済成長は一旦阻害されましたが、1990年代に導入された社会主義市場経済により中国経済は目覚ましい発展を遂げるようになりました。外資の進出が進み一層経済成長のスピードが早くなりました。現在では日本を追い抜きGDPは米国に次ぎ世界第2位の経済大国となっています。そのため中国経済の動きは世界に及ぼす影響が非常に大きく、世界の投資家も目が離せなくなっています。

中国のGDPは改革開放路線が始まった1980年前後から徐々に成長スピードが速まって行き、2005年あたりから急激な上昇が始まっています。

2000年代はアジアの発展途上国から一段階、上のステージへと成長した時代であり、WTOにも2001年に加盟するなど国際的に存在感を高めていった時期でした。2010年~2020年では2倍以上のGDP成長がみられるなど、驚異的な成長を見せています。

中国の一人当たりの名目GDP(USドル)は1980年の307ドルから1985年は293ドル、1990年は347ドルとほぼ横ばいでしたが、1995年に603ドル、2000年に951ドルとなって明らかに経済成長のスピードが増したことがわかります。

2005年には1,751ドル、2010年に4,500ドル、2015年に8,085ドルと2倍近い成長を見せましたが2020年は10484ドルと成長が鈍化しています。これはコロナの影響が多分にあると思われます。

1人当たりGDPが1万8,000ドル以上なら先進国、上位レベルの先進国なら4万ドル超の所得が基準と言われていますので、先進国という視点から見ると世界最大の人口を有する中国はまだまだ発展の余地があると考えられます。2035年までに1人当たりGDPを倍増させる計画を中国政府が打ち出していることから、さらなる発展が期待できると思われます。

人民元のかかえるリスクについて

About the risk of Renminbi

中国を取り巻く環境はいいものばかりではありません。

中国が抱えるリスクについて考えていきたいと思います。

<カントリーリスクについて>

中国に限らず、カントリーリスクというのはどこの国もが抱えている、地域性の高いリスクのことを指します。政治や経済、社会環境などが原因で引き起こされる損失の可能性を意味していますが、リスクが高いところには収益も存在することが広く認識されており、リスクの判断をしっかりと行うことが重要です。

<政権・社会情勢・治安>

政治の分野においても不透明な要素は見られます。

中国の不動産バブルはすでに弾けてしまったという報道を良く耳にします。急激な成長を遂げた中国の経済成長がどれほど続くのかという不安、現在の経済成長や人口増加を支えられるだけのエネルギーを今後も安定的に確保できるのかという点はリスクとしてとらえるべきでしょう。

中国共産党一党独裁の強引な経済政策で、国民の生活は向上しましたが国民の自由に対する締め付けや言論統制・秘密・隠ぺい体質、ウイグル弾圧など様々な問題が存在します。経済成長が順調な時は良くても鈍化し始めたら国民の不満も爆発する可能性があり、治安に対するリスクも存在していると考えています。また、都市部と農村部の生活・教育レベルの差も大きなリスクです。

更に米中の貿易摩擦も非常に大きな懸念材料となっています。互いの輸出品に高い関税をかけるという施策は、中国の生産部門に非常に大きな影響を与えています。トランプ大統領時代に導入されましたが、今も継続中です。アメリカをはじめとする世界のハイテク企業は、ハードウェアをはじめとする製品そのものや部品の生産の大部分を中国で行なっているため、関税を含め生産コストが上がってしまえば、生産拠点を賃金の安いその他の東南アジアに移転せざるを得ない状態です。

こういった問題を考えても中国は現在、世界で最も大きなビジネスチャンスがあるとされる、巨大な市場を抱える経済大国です。

日本から見たら隣国ということもあり、リスクをわきまえたうえで主張すべきは主張して、今後も中国と付き合わざるを得ない状況と言えるでしょう。

人民元/円を小林芳彦氏が分析

Mr. Kobayashi's analysis of CNH/JPY

<人民元相場>

人民元は米ドル連動制(ドルペッグ制)から2005年7月に管理変動相場制に移行しています。

リーマンショックの際に2008年9月から2010年5月まで緊急避難的にドルペッグ制に戻った時期もありましたが、2010年6月には管理変動相場制に復帰しました。

中国は毎日、基準となる中間レートを発表、一日の変動幅をその上下の一定範囲内に制限する方式を採用しています。

当初、変動幅は、中間レートの上下0.3%でしたが、2007年5月から上下0.5%に拡大されました。

そして、通貨当局は人民元が対ドルでこの範囲内に収まるように、日々市場介入を繰り返してきました。

2012年4月に中国は国際化をアピールするために変動幅を0.5%から1.0%に広げ、さらに2014年3月に2%に拡大し現在に至っています。

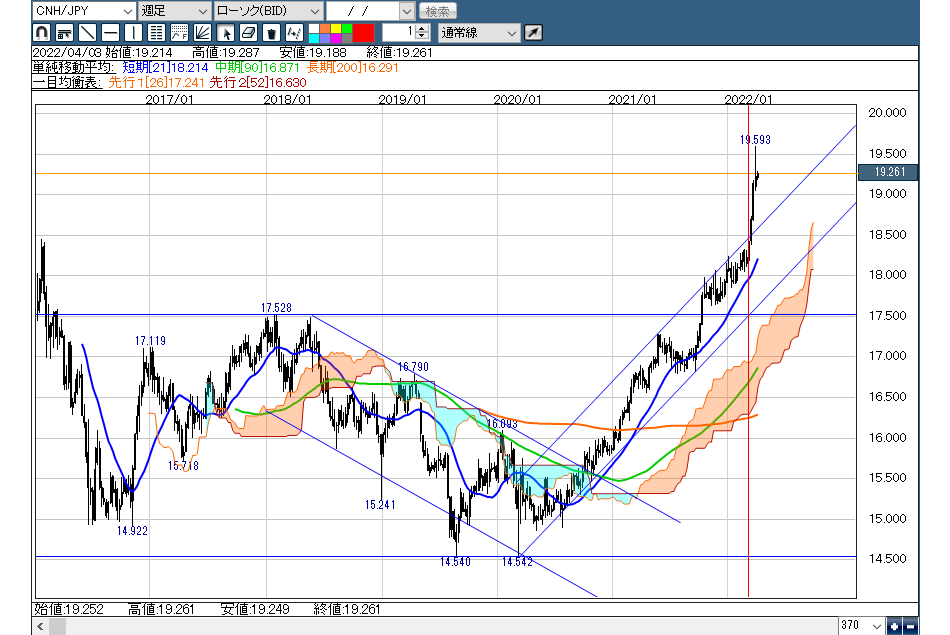

<人民元円のチャート分析>

現状の人民元円がどのような位置にいるかチャートを見て確認してみましょう。

人民元円の週足チャートを見てみると、2016年3月、2018年1月、2018年5月に17円50銭近辺で上値を止められては反落していました。

ダウントレンドチャネルの中で下値攻めをしていた動きでしたが、2019年8月と、2020年3月に14.54でダブルボトムを付けて、下攻めの動きに終止符を打ち2020年10月にダウントレンドチャネルの上限を突破。

これ以降は上昇トレンドチャネルの中で、下値を切り上げる動きが鮮明となって2021年10月についに17.50の抵抗をブレイク。

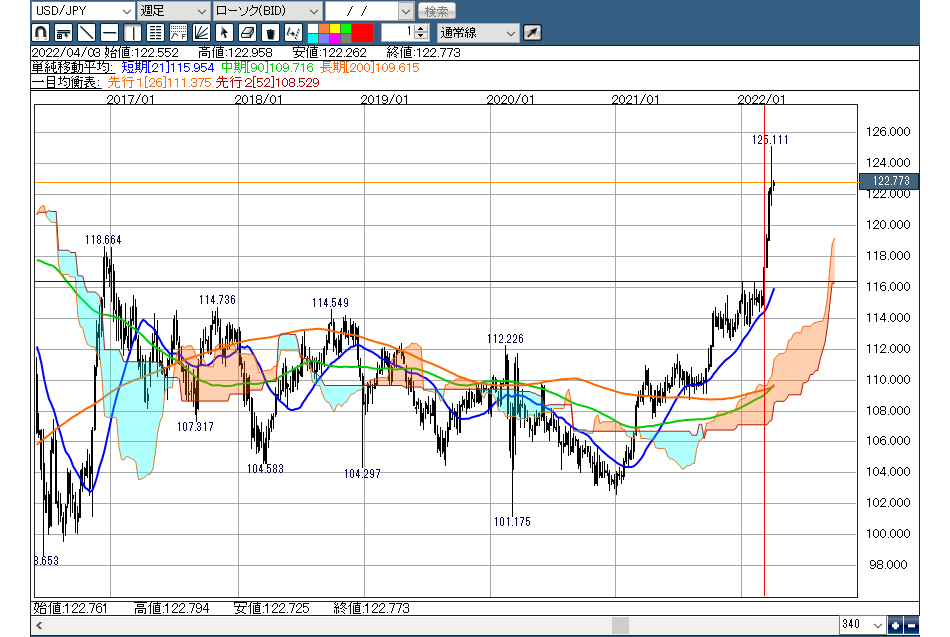

これはドル円が112.00をブレイクして115円方向に動き出したタイミングと完全に一致しています。

そして注目すべきは2022年3月に18.50を抜けて大きく19.60まで飛んだタイミングは、まさにドル円が116.35を抜いてそのまま125.11まで吹き上がったタイミングとぴったり重なるということ。

これは人民元円の値動きが、ドル円に非常に強く影響を受けているということを如実に表しています。

日銀は連続指値オペを行い、0.25%以上に長期金利が上昇することを強く牽制する意思を明確に世界に示しました。

一方FRBは年内に今後6回の利上げを行い、来年も2~3回の利上げを行うことが既に市場のコンセンサスとなっています。

日米金利差が明らかに今後拡大することがわかっているので、このファンダメンタルズに着目したドル円の買いはそう簡単に収まりそうもありません。

したがって人民元円の動向も上値追いする可能性が高く、ドル円が反転するまでは、人民元円の取引戦略は買いから参入する方針を堅持というものでよいと考えます。

上昇トレンドチャネルの上限が今18.50辺りにあるので、19.00を割って下がれば18.75‐50ゾーンで押し目買いから参入する方針は面白いと思います。

ずっとロングを持ちっぱなしにするのではなく、伸びたら半分ぐらい利食いを入れながら、根っこのロングを引っ張る戦法を取るのが良いのではないかと考えています。

※このレポート(2022年4月5日時点の情報)は情報提供を目的とし、投資の断定的判断を促すものではありません。取引における最終的な判断は、お客様自身で行うようにしてください。この情報により生じる一切の損害について、当社は責任を負いません。本レポート中の意見等が今後修正・変更されても、当社はこれを通知する義務を負いません。著作権はヒロセ通商株式会社に帰属し、無断転載を禁じます。